最近、国政でも「消費税の減税」について活発な議論が行われています。社会保障の安定を願う方々にとっては慎重な意見もあるかと思いますが、実はこの税金、私たちが日常で感じているイメージと、法律上の「正体」には大きな隔たりがあることをご存知でしょうか。

本日は、地域の経済を支える皆様と一緒に考えるため、消費税の真実を3つのポイントで整理してみたいと思います。

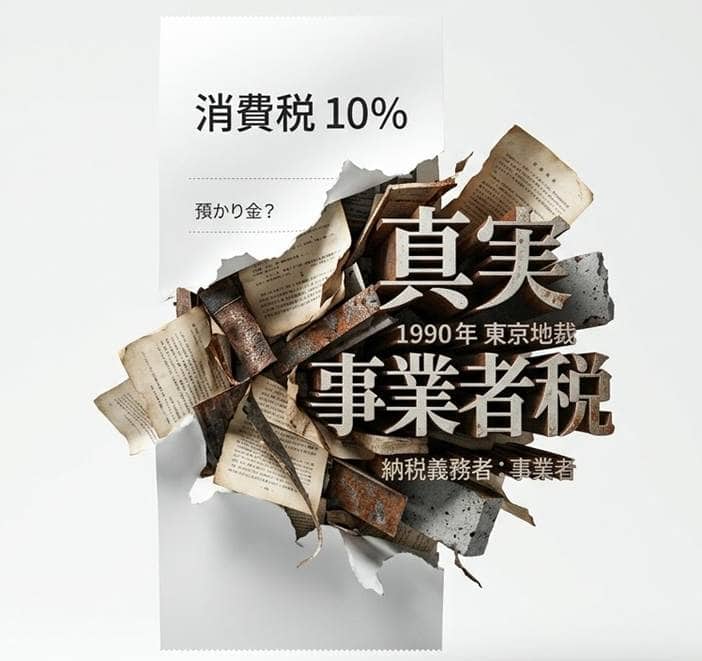

消費税は「預かり金」ではない?

多くの方は「消費税は消費者がお店に預け、お店が代わりに国に納めるもの(間接税)」と考えていらっしゃいます。しかし、ここには法的な誤解が含まれています。

◎納税義務者は「事業者」である

消費税法第5条には、事業者が納税義務を負うと明記されており、納税者として「消費者」という言葉は登場しません。

◎価格の一部であるという判決

1990年の東京地裁などの判決でも、「消費税相当額は対価(価格)の一部」とされており、法的に「預かり金」ではないことが確定しています。

◎実態は「売上税」や「取引税」に近い

レシートの消費税表記は、あくまで事業者がコストを価格に反映させた「目安」に過ぎず、実態は事業者の取引そのものに課される税金です。

「賃上げ」を阻害する構造上の問題

消費税がなぜ「デフレを助長する」と言われるのか。その理由は計算方法にあります。

◎「粗利益」への課税

消費税は、売上から「課税仕入れ」を引いた残りに課税されますが、この「課税仕入れ」に従業員の「給料」や「社会保険料」は含まれません。

◎人件費が増えると税金も増える

事業者が従業員の給料を上げても、それは「経費」として差し引くことができず、全額が消費税の課税対象となってしまいます。

◎非正規雇用の拡大要因にも

正社員の給料(課税対象)を減らし、外注費(経費として差し引き可能)に切り替えることで節税できる仕組みが、図らずも雇用の不安定化を招いてきた側面があります。このため、専門家の間では消費税を「賃上げ妨害税」と呼ぶ声も上がっています。

社会保障との関係を冷静に見つめる

「社会保障のために必要だ」という視点も非常に重要です。しかし、現在の予算構造には課題もあります。

◎一般財源としての現実

現在の消費税収は他の税金と混ざり、実質的には国債の償還などに充てられており、特定の社会保障費と1対1で結びついていることを証明するのは困難です。

◎不況時でも負担が減らない

所得税などと異なり、赤字の事業者からも徴収されるため、景気が悪い時ほど地域経済の体力を奪う「不安定財源」となってしまいます。

◎巨大企業の「還付金」問題

一方で、輸出企業に対しては「輸出戻し税」として、トヨタなどの大企業に年間数千億円単位の還付(実質的な補助金)が行われているという、不公平な構造も存在します。

地域の皆様へ

消費税の減税議論は、単なる「値引き」の要求ではありません。

この税金が持つ「働く人の所得や企業の投資意欲を抑えてしまう構造」を見直し、どうすれば地域の事業者が活力を取り戻し、皆様の暮らしが本当の意味で豊かになる循環を作れるか。そうした前向きな対話のためのステップだと私は考えています。

これからも、一つひとつの仕組みを丁寧に検証し、地域の未来にとって最善の道を模索してまいります。